1. 案例场景

假设你是肯德基的门店运营负责人,某天,你们决定在某家分店(称为 A 店)推出买一送一的促销活动。你想评估这项促销活动的效果,看看它是否提高了这家分店的销售额。

这个评价问题在于,你只有一家分店进行了促销活动,其他的分店都没有进行相同的促销。你无法直接比较 A 店的销售额和没有进行促销的分店的销售额,因为这些分店可能本身就存在很多差异,比如地理位置、人流量等因素。

但通过使用其他分店(控制组)的数据来构建一个“虚拟”的对照组,这个虚拟的对照组在没有促销的情况下表现得和 A 店相似。通过比较促销之后实际的 A 店和这个虚拟对照组的业绩,就可以评估促销活动的效果。

- 收集 A 店在促销活动前后的一段时间内的销售数据。

- 收集其他分店在同一时间段内的销售数据。

- 选择一些影响销售额的关键特征,比如每天的顾客数量、人均消费额等。

通过对其他分店的特征进行加权平均,构建一个“合成”分店,使其在促销活动开始之前的特征与 A 店尽可能相似。例如,假设你选择了三家分店 B、C 和 D,它们在促销开始前的特征分别是:

- B 店:顾客数量 100 人,人均消费额 20 元;

- C 店:顾客数量 150 人,人均消费额 25 元;

- D 店:顾客数量 200 人,人均消费额 30 元。

如果你发现 A 店在促销开始前的特征是顾客数量 150 人,人均消费额 25 元,那么你可以给 B、C、D 店分配权重,使得加权平均后的特征与 A 店相近。比如,权重可能是 B 店 20%,C 店 60%,D 店 20%。

实际和合成控制组有这样的比较效果:

- 促销活动前 A 店销售额序列和合成组(由其他分店加权平均得到)销售额序列基本一致。

- 活动后,比较 A 店的实际销售额与合成控制组的预测销售额。

- 如果 A 店的实际销售额显著高于合成控制组的预测销售额,那么可以认为促销活动是有效的。

以上是一个简单的原理说明,下面从详细的数学理论做完整推导和扩展。

2. 数学原理

以上方法被称为合成控制法(Synthetic Control Method, 简称 SCM),它是一种用于评估政策干预效果的统计方法,特别适用于只有一个或少数几个单位接受了干预的情况。这种方法通过构建一个“合成控制”组来模拟未接受干预的单位,从而估计干预的效果。

假设我们有 个单元,其中第 1 个单元是处理单元,其余 个单元是对照单元。我们观测到每个单元在 个时间段内的结果变量 和协变量 。

对于协变量 ,我们可以定义一个权重矩阵 来反映不同协变量向量的重要性。假设 包含了 个向量。 是列, 是行,则 可以是一个 的对角矩阵,其中对角线上的元素代表每个(行)向量的相对重要性。

定义:

- :单元 在时间 的结果变量。

- :单元 的协变量。

- : 中 个向量的权重。

换一个经典的美国加州控烟效果的数据集来说明, 的示例数据如下:

| Tennessee | Georgia | Texas | Utah | |

|---|---|---|---|---|

| lnincome | 0.157 | 0.157 | 0.162 | 0.165 |

| beer | 0.126 | 0.123 | 0.167 | 0.138 |

| age15to24 | 0.161 | 0.152 | 0.165 | 0.150 |

| retprice | 0.166 | 0.167 | 0.149 | 0.191 |

| cigsale1975 | 0.126 | 0.130 | 0.148 | 0.125 |

| cigsale1980 | 0.140 | 0.150 | 0.149 | 0.134 |

| cigsale1988 | 0.155 | 0.168 | 0.131 | 0.145 |

的列向量则是美国各个州的表现,行向量有 7 个,分别对应的是

- 在 1970 年至 1988 年之间的平均数:收入的对数(lnicome)、消费的啤酒量(beer)、15 至 24 岁的人口比例、香烟售卖均价。

- 以及重点关注的 1975、1980、1988 年香烟售卖量。

这里需要注意的一点是,由于研究目的或者数据记录缺失等问题, 很可能不是一个面板数据。

表示的是各个州在 1970 至 2000 年之间的每年香烟消费量,这是我们最关注部分。示例数据如下:

| year | Alabama | Arkansas | Colorado | Connecticut | Delaware |

|---|---|---|---|---|---|

| 1970 | 89.8 | 100.3 | 124.8 | 120.0 | 155.0 |

| 1971 | 95.4 | 104.1 | 125.5 | 117.6 | 161.1 |

| 1972 | 101.1 | 103.9 | 134.3 | 110.8 | 156.3 |

| 1973 | 102.9 | 108.0 | 137.9 | 109.3 | 154.7 |

| 1974 | 108.2 | 109.7 | 132.8 | 112.4 | 151.3 |

| 1975 | 111.7 | 114.8 | 131.0 | 110.2 | 147.6 |

| 1976 | 116.2 | 119.1 | 134.2 | 113.4 | 153.0 |

| … | … | … | … | … | … |

合成控制组的构建:

-

选择一组权重 ,使得 且 。

-

构建合成控制组的协变量向量 :

-

构建合成控制组的结果变量 :

这时候我们拥有两个损失(在处理前的时间段 内):

如果有一个 能够使得 都能够最小化。这样我们就找到了一个合成州,它的协变量、结果变量均和处理单元表现的非常接近。那么,单元在处理后的因果效应 定义为处理单元和合成控制组在处理后的结果变量之差:

注意,这里 的行向量权重被认定为 1,因为它们是同样属性的内容,都是香烟的年消费量,权重相等。但 的行向量属性不同,它们有些是处理前时间内的汇总数据,有些则是具体某年的 (业务表达为起始初始值相同)。这些因素对 的解释性也不同,因此权重阵 被考虑了。这也合成控制法的核心思想之一。

在实际应用中,协变量 通常包括一些在处理前已知的、与结果变量相关的特征。通过将这些协变量纳入合成控制组的构建过程中,可以提高合成控制组的合理程度,从而更准确地估计因果效应。

3. 嵌套最优化

前文描述是一个非常粗略的解释,合成控制法的的实际优化目标是:

- 是 个协变量向量的权重。

- 是合成控制组( 个对照单元)的权重向量,基于 和 求解。 和 分别是,处理组协变量和 个对照组协变量。

- 和 分别是,在处理时间段 内,处理组结果变量和 个对照组结果变量。

和 是需要优化两个参数。

请注意,合成控制法是本质是用 找合成结果变量,最小化 。 只是顺道求解出来的中间结果, 并不被直接求解。

这问题的解法稍有一点绕,涉及到嵌套最优化:我们需要先优化一个目标函数,然后将优化结果用于另一个目标函数的优化。具体来说,可以分解为以下两个步骤:

- 优化 使得 最小化。

- 使用前一步得到的 来优化 使得 最小化。

3.1. 第一步:优化

首先,我们需要最小化 ,即:

可以通过求解以下方程来找到 :

设 和 ,则问题变为:

对 求导并令其等于零。

由于 不依赖于 ,因此求导过程等价于:

得到:

但这个方法有个弊端,一旦 是奇异矩阵(singular matrix),则 无解。所以需要转化一下思路。同上文描述,由于 不依赖于 ,因此

等价于

假如我们设:

是一个二次规划问题:

同时考虑到 限制条件,即

和 是常数阵,任意给定 ,都可以求得符合条件的 ,使得 最小。

3.2. 第二步:优化

使用第一步中优化得到的 ,接着最小化:

想象一下, 是 的函数,任意个 就可以得到 ,并计算出上式的 loss,所以这是一个关于 的优化问题(嵌套了一层 )。我们需要找到 使得上述表达式最小化。

到这一步就容易了,可以借助通用梯度下降法来求解。合成控制法的这两个步骤很巧妙,通过嵌套的方式同时保证了 均为最小。

当然,将最优的 求解出来后,还需要重新执行一遍第一步,以获得最优 。

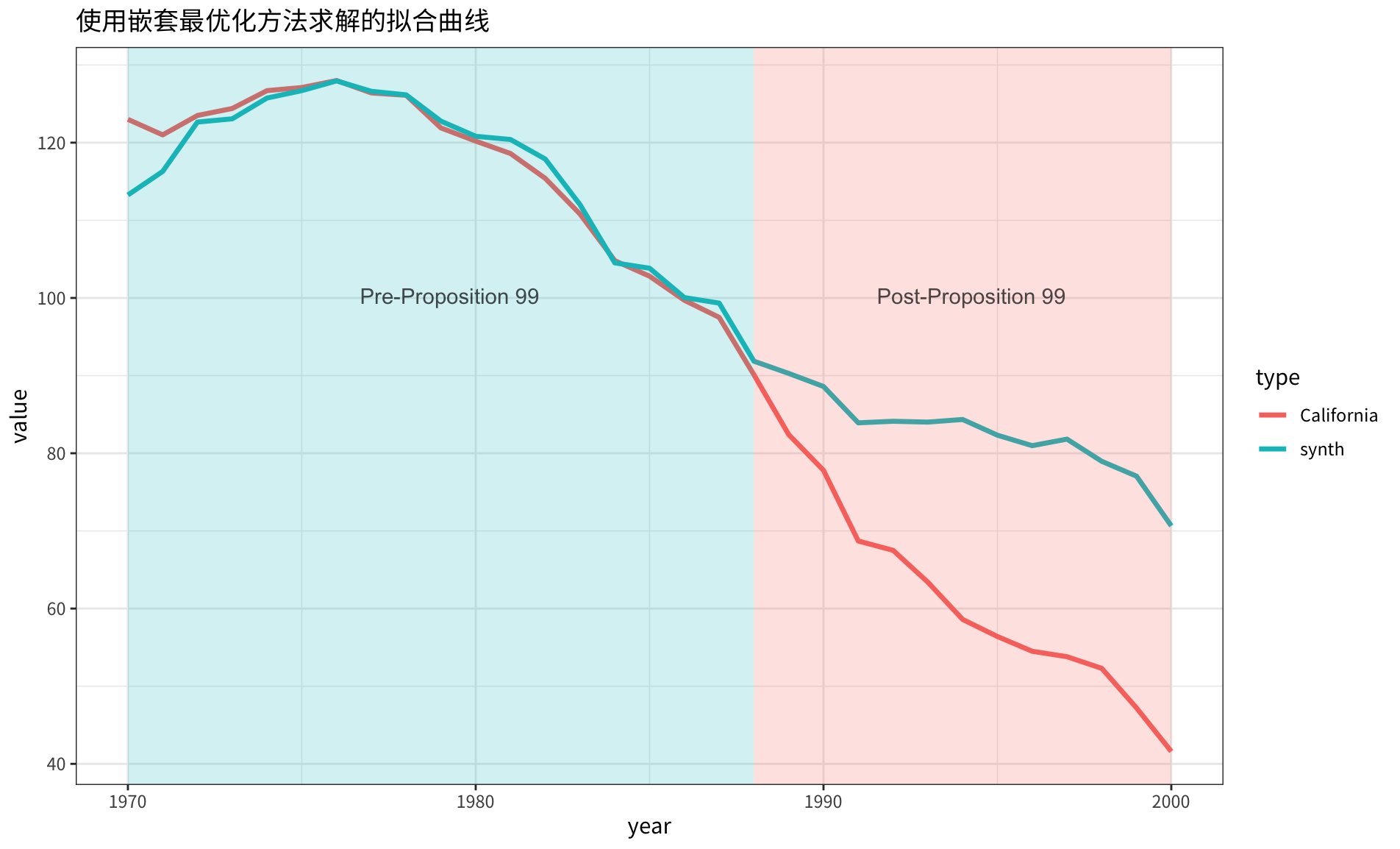

3.3. 系数和模型表现

使用前述方式计算各个参数, 的结果为:

v.names v

1 lnincome 0.15

2 beer 0.17

3 age15to24 0.07

4 retprice 0.01

5 cigsale1975 0.39

6 cigsale1980 0.14

7 cigsale1988 0.08的结果为:

state_name w

1 Colorado 0.02

2 Connecticut 0.01

3 Idaho 0.07

4 Illinois 0.01

5 Iowa 0.01

6 Kansas 0.01

7 Minnesota 0.01

8 Montana 0.29

9 Nebraska 0.01

10 Nevada 0.18

11 New Hampshire 0.01

12 North Dakota 0.01

13 South Dakota 0.01

14 Texas 0.01

15 Utah 0.29

16 Wisconsin 0.01

17 Wyoming 0.01合成的 同原始 的对比曲线如下图所示:

4. 重定义损失函数

合成控制法通过嵌套最优化的方法,得到两个参数 的最优值。但实际上,大家仔细想想:难道我们不清楚协变量中各个向量的重要性吗?用模型算一个最优的 你敢直接用吗?业务解释性如何?

我们可否用一个更加通用的损失函数,能够同时考虑结果变量和协变量?答案显然是可以的!一旦通过某种手段求解了 ,简单的将 和 加起来就是解法之一。下面我们看看这个方法的可行性和效果。

首先是协变量的权重 的求解,有几种思路可供参考:

- 基于先验业务,为每个协变量赋予一个权重,比如 AHP 专家评分法。

- 如果 同 一样是面板数据,那么基于机器学习算法,估计 各个向量的对 的影响,影响权重即为协变量的重要性。

4.1. 机器学习估计

从数据出发,什么因素会影响到各州的香烟消费量? 中 4 个要素:收入的对数(lnicome)、消费的啤酒量(beer)、15 至 24 岁的人口比例(age15to24)、香烟售卖均价(retprice)。当然,各州的本身,它们也是影响香烟消费量的关键因素。

数据可以构建这样(各州本身被转换为了 0,1 特征):

| id | cigsale | lnincome | beer | age15to24 | retprice | Alabama | Georgia | Kentucky | New Mexico | Texas |

|---|---|---|---|---|---|---|---|---|---|---|

| 149 | 122.8 | 9.769 | 23.629 | 0.162 | 51.5 | 0 | 0 | 1 | 0 | 0 |

| 756 | 107.0 | 9.894 | 32.100 | 0.169 | 106.8 | 0 | 0 | 0 | 0 | 0 |

| 684 | 146.8 | 9.699 | 23.629 | 0.185 | 39.8 | 0 | 0 | 0 | 1 | 0 |

| 3 | 101.1 | 9.498 | 23.629 | 0.181 | 42.3 | 1 | 0 | 0 | 0 | 0 |

| 134 | 128.6 | 9.756 | 23.629 | 0.181 | 78.9 | 0 | 1 | 0 | 0 | 0 |

| 130 | 131.0 | 9.729 | 23.629 | 0.191 | 56.6 | 0 | 1 | 0 | 0 | 0 |

| 673 | 73.6 | 9.628 | 23.629 | 0.195 | 68.1 | 0 | 0 | 0 | 0 | 1 |

| 583 | 118.7 | 9.509 | 23.629 | 0.201 | 34.1 | 0 | 0 | 0 | 0 | 0 |

| 246 | 223.0 | 9.579 | 23.629 | 0.186 | 33.3 | 0 | 0 | 1 | 0 | 0 |

各位看官看到这里,应该有感觉了,有太多机器学习方法可以获得每个特征的重要性。比如通过随机森林找到各个特征的重要程度,去除州的影响之后,测算得到 为:

| lnincome | beer | age15to24 | retprice |

|---|---|---|---|

| 0.17 | 0.16 | 0.31 | 0.36 |

这个权重同我们的常识相对一致:刨除州本身的影响后,最大影响因素依次是香烟价格、15-24 岁人口、收入的对数、啤酒销量。需要注意的是,这种求解方法只适应于协变量 是面板数据,像原始论文那样,把 1975、1980、1988 年的香烟销售量同样作为协变量,这个方法不适用。

4.2. 合并损失函数

只要 就绪,就可以优化以下损失函数以求解 。这个损失函数由 和 合并而得。

其中, 是一个权重,用于平衡结果变量和协变量的拟合程度。是更倾向于结果变量一致,还是协变量。

注意:为了保证 权重有效,结果变量和协变量需要归一化,比如这里利用的是“单位向量归一化”方法:

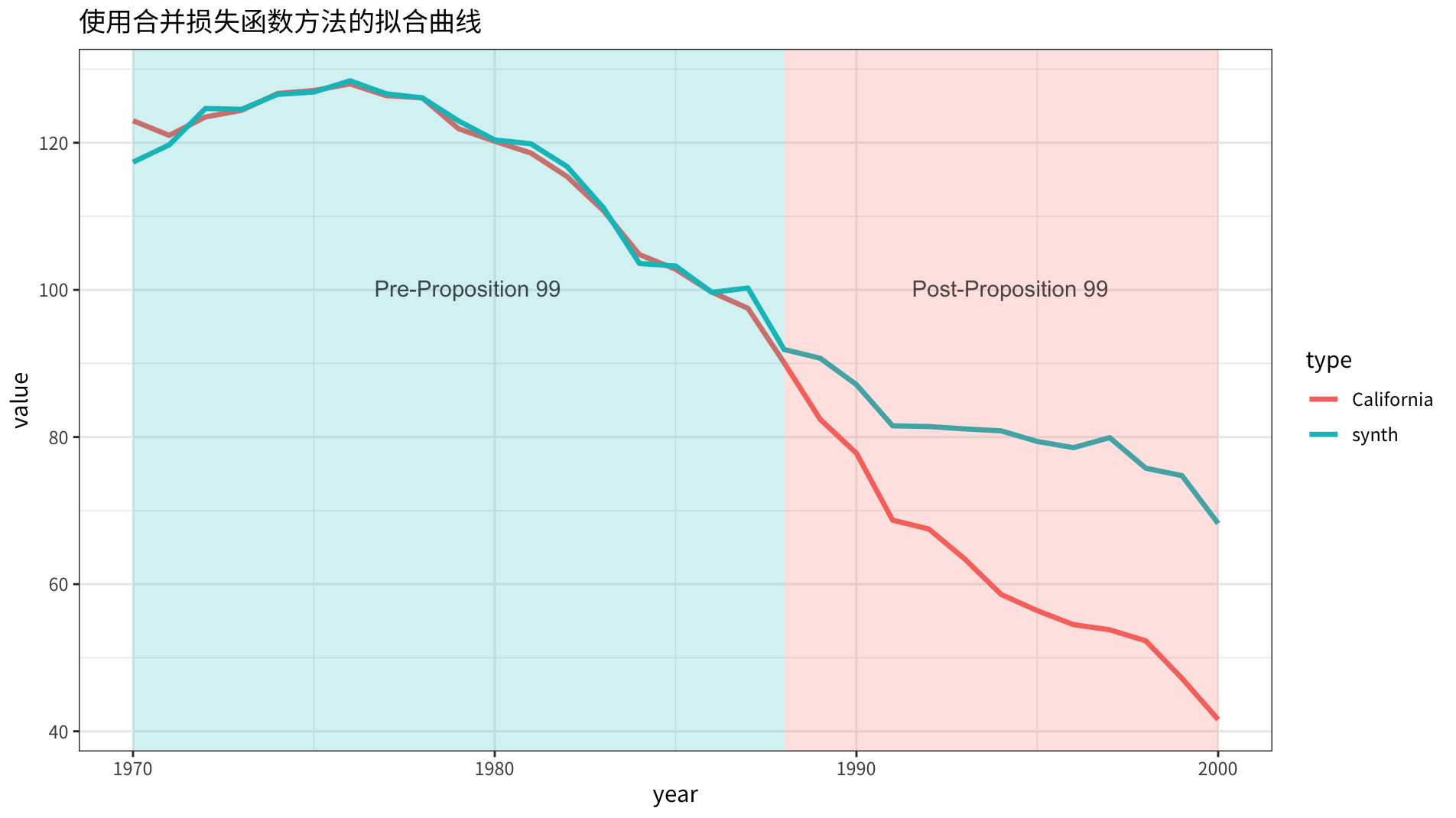

4.3. 系数和模型表现

时,结果变量和协变量拟合程度的权重相等。

在 的权重控制下,后两项的相似程度更接近,对业务解释显然更加友好。

| syth_data | X1_meta | diff(%) | |

|---|---|---|---|

| lnincome | 9.818 | 10.032 | 0.021 |

| beer | 23.735 | 24.280 | 0.022 |

| age15to24 | 0.180 | 0.179 | 0.010 |

| retprice | 65.889 | 66.637 | 0.011 |

而且 的不为 0 的数量居然还更少(合成州数量少)!

name w

1 Colorado 0.03

2 Connecticut 0.10

3 Montana 0.24

4 Nevada 0.21

5 New Hampshire 0.04

6 Utah 0.38合成的 同原始 的对比曲线如下图所示:

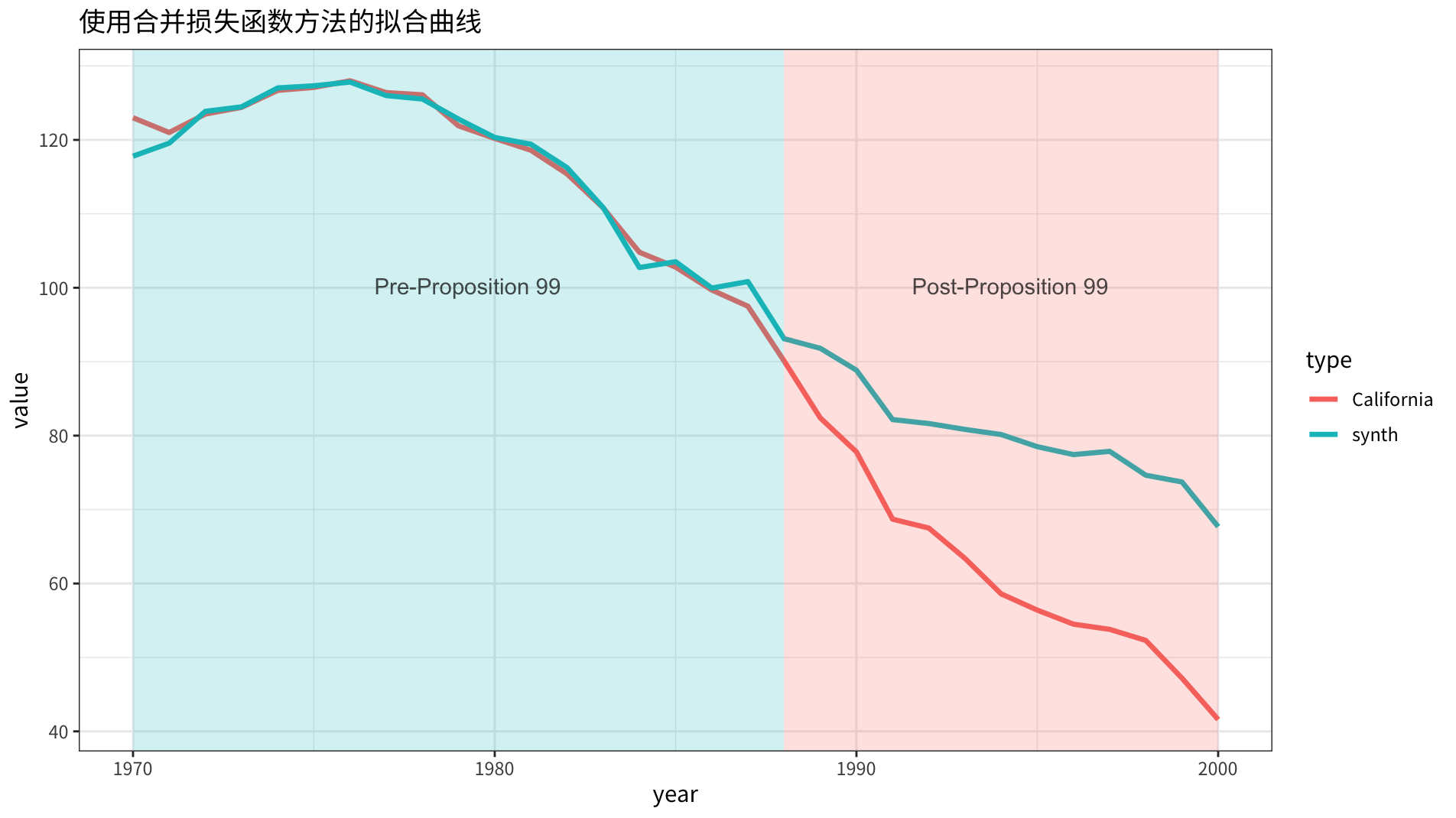

时,这个结果更倾向于协变量的拟合,可以看到:合成的协变量向量,除 lnincome 外,几乎完全一致。

| syth_data | X1_meta | diff(%) | |

|---|---|---|---|

| lnincome | 9.839 | 10.032 | 0.019 |

| beer | 24.312 | 24.280 | 0.001 |

| age15to24 | 0.179 | 0.179 | 0.002 |

| retprice | 66.634 | 66.637 | 0.000 |

合成的 同原始 的对比曲线如下图所示:

从结果变量的拟合结果上看,两者有细微的差别。因为权重低,整体表现要比 时要差一些。

5. 同时做变量选择

设想以下需求场景:

- 假如观测的段 为 20,但是对照单元 为 1000,那么合成控制组的构建会变得非常困难。在这种情况下,我们需要尽可能压缩权重向量 ,以简化合成控制组的构建。

- 前文提到的方法是最小化 的平方误差,但如果模型过拟合怎么办?泛化能力过弱怎么办?

当然,这个想法是有代价的,不可能既要又要还要。这时需要酌情放宽 的限制条件,不再要求 且 这两个条件。

5.1. 具体实现过程

在合成控制法中,我们更关注的是结果变量 的拟合,而协变量 主要用于辅助构建合成控制组。通过权重 将 和 合并成为一个统一的响应变量,并使用权重向量 来构建合成控制组。

假设我们有 个单元,其中第 1 个单元是处理单元,其余 个单元是对照单元。我们观测到每个单元在 个时间段内的结果变量 和协变量 。

定义:

- :单元 在时间 的结果变量。

- :单元 的协变量向量。

- 正则化参数,用于平衡结果变量和协变量的拟合程度。

- 协变量的权重矩阵,用于调整协变量的重要性。

可以将 和 视为一个扩展的响应变量向量 ,其中 包含 和 ,表示为:

然后,我们可以定义一个新的目标函数,将 和 合并在一起:

其中, 是处理单元在时间 的扩展响应变量, 是对照单元 在时间 的扩展响应变量。

这个目标函数包含两个部分:

- 扩展响应变量的平方误差项。

- L1 正则化项。

这种方式将 和 合并在一起,并使用类似 LASSO 的方法来求解权重 。在这个框架下,我们就可以采用交叉验证的方法来选择 MSE 效果最好的参数来构建模型,也可以更灵活地处理结果变量和协变量的关系,同时进行变量选择和系数收缩。

5.2. 转化为弹性网络问题

也可以将它改写成 Elastic Net 模型形式:

其中的超参数 和 通过交叉验证的机器学习框架,求解泛化能力最好,且能让 loss 最小的 。

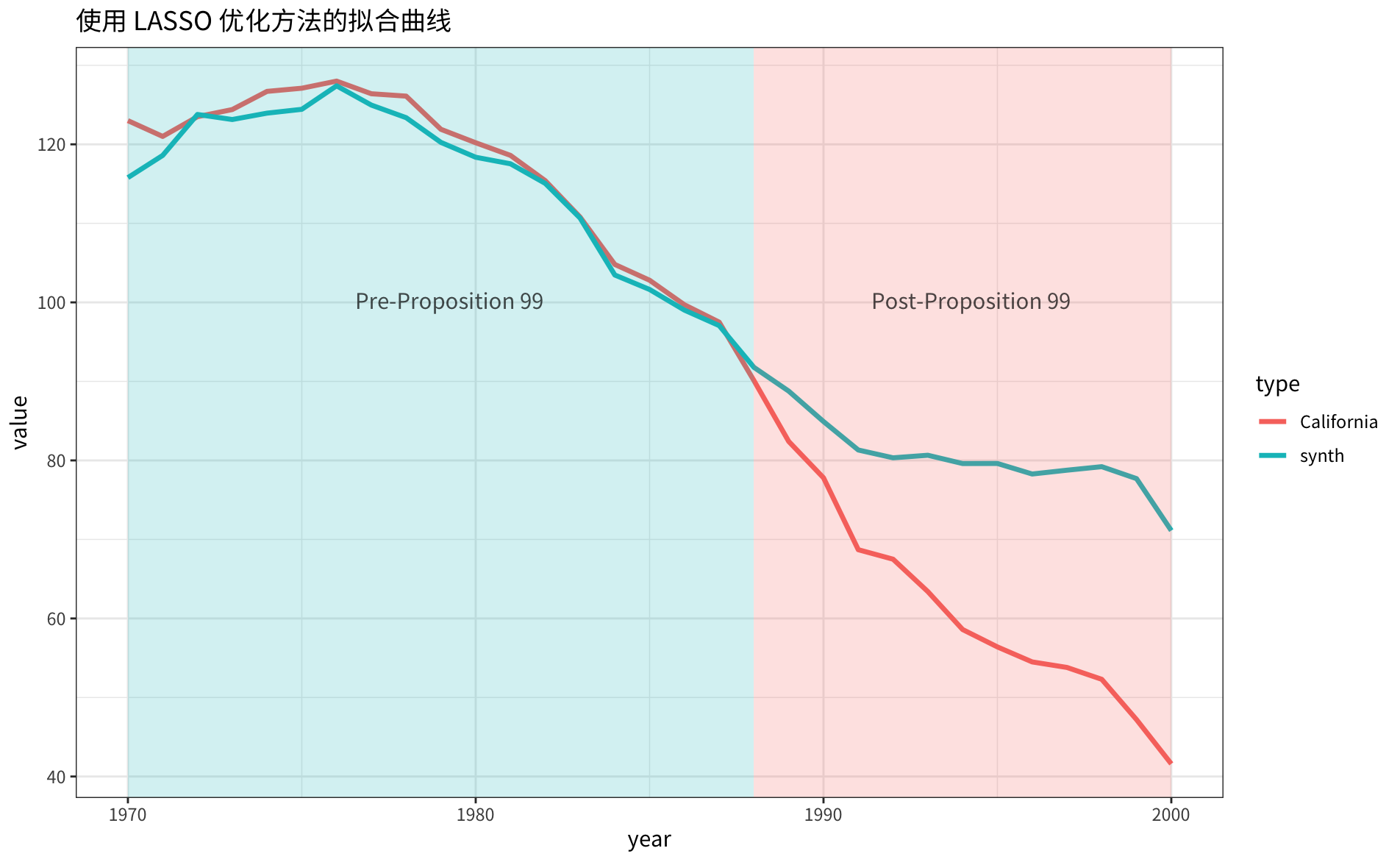

5.3. 系数和模型结果

需要注意的是,这种方法很灵活,不需要协变量为面板数据。

X_synth X1

lnincome 0.131 0.164

beer 0.145 0.161

age15to24 0.128 0.160

retprice 0.130 0.165

cigsale1975 0.141 0.144

cigsale1980 0.135 0.137

cigsale1988 0.127 0.125合成的 同原始 的对比曲线如下图所示:

虽然从拟合曲线上比前面的两种方法表现都要差,但我个人还是更加认可这个方法,毕竟通过交叉验证的参数,泛化性更好,结果更加稳健。

当然如果你只关注结果变量 的拟合程度,而不想考虑协变量 的影响。恭喜你,你发现了一种新的方法——SDID。

6. 总结

本文注意力主要集中在如何更便捷的求解合成控制法中的参数,并没有更多的讨论安慰剂检验等其他细节。合成控制法是一个非常好的,用于估计政策或活动影响变化的框架。算法细节上使用嵌套优化的方法,非常优雅。但它也有一定局限性,有改进的可能:

- 使用嵌套完全最优化的方法可能会出现过拟合的情况,模型存在稳定性问题,不利于估计因果效用。

- 合并损失的方式是可行方法之一,可以控制输出变量和协变量的权重。但需要留意, 和 都要做归一化处理。

- 引入全新的损失函数,增加正则项,借助通用机器学习框架,可以解决权重 维度过高,以及提升模型的稳健性。

注:三个方法实现的 R 代码 1000 多行,太长,先不贴到原文了。